Quando se fala em investimento com responsabilidade, poucos conceitos são tão fundamentais — e tão atuais — quanto o de margem de segurança, formulado por Benjamin Graham, considerado o pai do value investing e mentor de Warren Buffett.

Embora suas obras tenham sido escritas em um contexto de mercados tradicionais (ações, títulos e empresas industriais), o princípio da margem de segurança transcende classes de ativos e ciclos econômicos, permanecendo extremamente relevante para investidores contemporâneos.

O que é Margem de Segurança segundo Benjamin Graham?

Na visão de Graham, investir não é prever o futuro, mas reduzir o risco de erro. A margem de segurança surge exatamente com esse objetivo.

Em termos simples:

Margem de segurança é a diferença entre o valor intrínseco de um ativo e o preço que o investidor paga por ele.

Quanto maior essa diferença, menor a dependência de previsões perfeitas e maior a proteção contra eventos adversos, erros de avaliação ou mudanças inesperadas no cenário econômico.

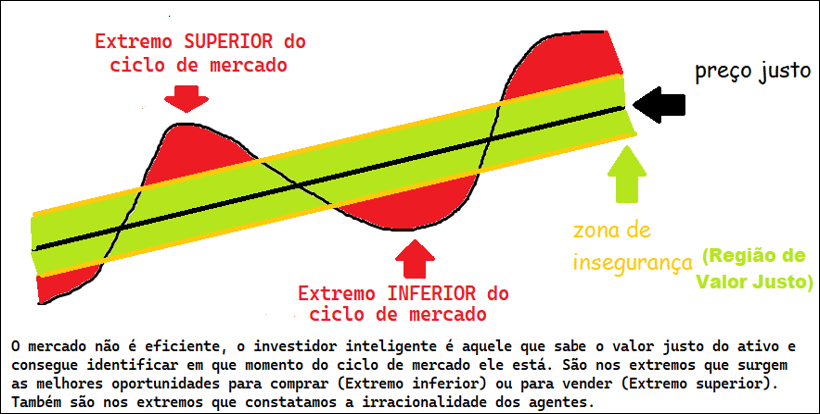

Graham defendia que o investidor deveria comprar ativos com desconto significativo em relação ao seu valor real, criando uma “folga” capaz de absorver imprecisões analíticas.

Valor Intrínseco: o ponto de partida

A margem de segurança só existe porque, para Graham, todo ativo possui um valor intrínseco, estimado a partir de fundamentos objetivos, como capacidade de geração de caixa, ativos e passivos, histórico de resultados, estrutura financeira e estabilidade do negócio. Esse valor não é um número exato, mas uma estimativa racional obtida por meio de análise criteriosa.

No contexto de criptoativos, onde muitos projetos não apresentam fluxos de caixa tradicionais, o conceito de valor intrínseco pode ser adaptado para o cálculo de um valor justo (fair value) a partir de modelos de preço e modelos matemáticos, que incorporam variáveis como oferta monetária, métricas on-chain, adoção, liquidez, comportamento histórico e relações macroeconômicas. Esses modelos não eliminam a incerteza — assim como não eliminavam nos mercados tradicionais analisados por Graham —, mas fornecem uma referência quantitativa a partir da qual o investidor pode avaliar se o preço de mercado embute excesso de otimismo ou pessimismo.

Justamente por se tratar de estimativas sujeitas a erro, o princípio da margem de segurança permanece essencial: seja na análise fundamentalista clássica ou em modelos quantitativos aplicados ao mercado cripto, o investidor prudente exige um desconto relevante em relação ao valor estimado antes de alocar capital.

Margem de Segurança não é Otimismo, é Prudência

Um erro comum é associar margem de segurança a uma visão pessimista do mercado. Graham defendia exatamente o oposto:

a margem de segurança é uma ferramenta de humildade intelectual.

Ela parte do reconhecimento de que:

Modelos podem falhar

Premissas podem mudar

O mercado pode se comportar de forma irracional por longos períodos

Portanto, o investidor prudente não depende de estar certo, mas de estar protegido caso esteja parcialmente errado.

A Margem de Segurança como Defesa, não como Aposta

Benjamin Graham fazia uma distinção clara entre investimento e especulação:

“Uma operação de investimento é aquela que, após análise profunda, promete segurança do principal e retorno adequado. Operações que não atendem a esses requisitos são especulativas.”

A margem de segurança é o elemento que garante essa segurança do principal.

Sem ela, o investidor passa a depender exclusivamente do comportamento futuro do mercado — o que caracteriza especulação, não investimento.

Por que esse conceito continua atual?

Mesmo em mercados modernos, com algoritmos, alta liquidez e novas classes de ativos, a lógica de Graham permanece válida:

Preços continuam refletindo emoções, e não apenas fundamentos

Excesso de otimismo e pânico ainda distorcem avaliações

Incerteza é uma constante, não uma exceção

A margem de segurança funciona como um amortecedor contra a volatilidade e contra erros humanos, dois elementos inevitáveis em qualquer mercado.

A lição central de Benjamin Graham

A maior contribuição de Graham não foi um modelo matemático específico, mas uma filosofia de risco.

Ele ensinou que o investidor bem-sucedido não é aquele que prevê melhor o futuro, mas aquele que estrutura decisões para sobreviver aos erros.

A margem de segurança é, portanto, mais do que um conceito técnico:

é uma postura mental, baseada em disciplina, paciência e respeito à incerteza.